Успех любой организации всегда напрямую зависит от сотрудников. А точнее, от хорошего взаимопонимания руководства и подчиненных. На управленцев выпадает сложная задача: руководить персоналом так, чтобы мотивировать на достижение общей цели, обеспечить дружелюбную, рабочую обстановку в коллективе. Итак, каким образом должен быть выстроен управленческий процесс, чтобы все сотрудники, начиная от уборщицы и заканчивая главным руководителем, работали на благо фирмы?

Главные правила руководителя

Управление персоналом – целая наука. 90% успеха организации зависит именно от руководства. Правильная мотивация, четкое определение целей – основа высококачественной работы. Для эффективного управления персоналом руководящему сотруднику в первую очередь нужно помнить о ряде правил:

- Принципы компании. Их должен понимать каждый сотрудник, независимо от своего положения. А руководителю стоит прислушиваться к мнению работников, особенно в проблемных ситуациях. Нет, это не значит, что глобальные решения нужно принимать всем коллективом за круглым столом! Дело в том, что каждый сотрудник решает те или иные вопросы каждый день, независимо от того, делает он копии документов или ведет важные переговоры с клиентами. Если все будут четко знать принципы компании, понимать цель своих действий, то руководитель может быть уверен, что на всех уровнях будут правильно приниматься верные решения.

- Работа в команде. Коллектив нужно мотивировать на дружное сотрудничество. Управление сотрудниками нужно строить таким образом, чтобы каждый работник компании был настроен не на свои достижения, а все вместе выполняли одну поставленную цель.

- Разделение ответственности. Руководителю крупной компании просто физически не по силам контролировать каждый процесс. Необходимо назначить ответственных лиц по различным вопросам.

- Инициатива не наказуема. Любой развивающийся бизнес требует появления новых идей. Нужно давать возможность сотрудникам высказывать свои мысли, участвовать в реализации нового дела. И помнить, что право на ошибку имеет каждый.

- Информированность. Если руководитель не хочет появления слухов, игнорирования своих указаний, то стоит доводить до сведения коллектива информацию о реальном положении дел компании. Тогда коллективом будут приниматься более эффективные решения.

- Незаменимых нет. При управлении персоналом об этом нужно помнить. Не стоит выделять конкретных подчиненных и сообщать перед всем коллективом, что работа без них «встанет». Цените всех сотрудников, не замыкайтесь на ком-то одном.

- Проверенная методика. Управление персоналом требует стабильности. Не нужно делать из подчиненных подопытных кроликов, испытывая на них новейшие веяния управления. Хорошо работают там, где работать комфортно.

- Дисциплина. Несмотря на предыдущее правило, в организации должна присутствовать строгая дисциплина и правила поведения.

Хороший пример. Часто говорят: «Какой руководитель, такие и работники». И говорят не зря. Управленец должен своим поведением и работой подавать положительный пример всему коллективу.

Понять работника

Выше уже было сказано о том, что коллектив должен быть в курсе текущих дел. Это необходимо для достижения единого результата. Руководящий работник должен не только выдавать приказы, но и общаться с персоналом. Нужно дать понять коллективу, что каждый сотрудник важен для компании. А чтобы это были не пустые слова, управленцу придется научиться понимать каждого работника. При возникновении проблем в работе не стоит сразу вызывать подчиненного «на ковер» и обвинять в чем-либо. Для начала стоит разобраться в ситуации в целом, найти первопричину проблемы и спокойно ее устранить.

Каждый человек имеет свои жизненные принципы, приоритеты и цели. При устройстве на работу это все никуда не девается. Руководителю придется работать с уже сформировавшейся личностью и в какой-то степени подстраиваться под нее. Все цели работника обычно подчиняются одной из трех потребностей:

- Материальная награда. Человек приходит в компанию, чтобы заработать деньги.

- Социальный статус. Сотрудник хочет уважения к себе как к личности, настроен на карьерный рост.

- Самовыражение. Желание высказывать свое мнение по каждому вопросу, работать самостоятельно над какой-то областью.

Исходя из целей подчиненного, руководитель должен найти к нему персональный подход. При достижении этой цели не будет никаких проблем в работе с персоналом.

Командная работа

В любом сработавшемся коллективе есть определенный командный дух. Чаще все он зависит от личных целей членов коллектива и, конечно, руководства. Для взаимопонимания между работниками и руководителем второму придется научиться излагать суть своих требований, задачи подчиненных в соответствии с их целями. То есть управление персоналом – это своего рода психология. Руководящему сотруднику придется анализировать поведение подчиненных, понимать их сомнения и страхи.

Понимание персоналом поставленной цели и доступность общего плана – основа правильно организованной командной работы. Необходимо дать коллективу понять, что именно в команде они справятся с любыми задачами.

Также существует ряд факторов, способных значительно снижать трудоспособность в коллективе:

- цель проекта не определена;

- недостаточное обеспечение работников ресурсами;

- конфликтные ситуации среди подчиненных;

- плохой настрой руководством на командное выполнение задания;

- непостоянная цель, часто меняющиеся задачи и требования.

Правильная мотивация

Для достижения наилучшего результата при выполнении проекта самое главное – правильно мотивировать сотрудников. Как правило, мотивация может быть материальная и нематериальная.

С первой все более или менее понятно. Большая часть коллектива ходит на работу, чтобы зарабатывать деньги. Есть два основных способа материально мотивировать работников:

- Поощрения. Всевозможные бонусы и премии за качественное выполнение работы. Это заставит человека работать быстро и результативно.

- Штрафы. В общем-то, все просто. Работаешь хорошо – получаешь надбавку к зарплате. Работаешь плохо – лишаешься премий, получаешь штрафы.

С нематериальной мотивацией все несколько сложнее и интереснее. Рассмотрим методы такой мотивации:

- Повышение. Редко кто отказывается занять более высокую должность. Сотрудник должен понимать, что хорошая работа вознаграждается карьерным ростом.

- Дружный коллектив. Большинство увольнений по собственному желанию происходит именно из-за конфликтных ситуаций на службе или непонимания. Руководитель должен сделать все, чтобы этого не допустить.

- Стабильность. Работник должен быть уверен в завтрашнем дне. Работа должна быть официальной, заработная плата своевременной, оплата больничного и отпуска.

- Коллективный отдых. Если управленец желает, чтобы в коллективе была хорошая обстановка и позитивное настроение, необходима организация разного рода развлекательных мероприятий, дающих возможность сотрудникам лучше узнать друг друга. Это могут быть корпоративные вечера, выезды на природу, спортивные соревнования. Но эффективнее это делать не в выходные дни и не в приказном порядке.

- Повышение квалификации. Необходимо периодическое переобучение сотрудников. Людям нужны новые знания для более эффективной работы. Если разного рода курсы будут оплачиваться организацией – это будет тоже своего рода награда.

Это основные методы. В каждой компании руководитель найдет свои нематериальные способы поощрения. Все зависит от возможностей организации и потребностей коллектива. Главное, чтобы между сотрудниками не было недосказанности, была понятна система поощрений или наказаний.

Качественная и быстрая работа всего коллектива зависит напрямую от управляющего персоналом. Секреты эффективной работы просты. Если руководитель просто требует беспрекословного выполнения приказов сотрудниками, он, вероятно, получит кое-как сделанную работу и напряженную обстановку среди подчиненных. А при конкретном изложении целей и задач, правильной мотивации, человеческом отношении – отлично выполненную работу в короткие сроки, дружелюбные взаимоотношения между работниками и доверительное отношение к себе.

Как управлять собственной компанией

Любая организация нуждается в УПРАВЛЕНИИ. Это именно та сила, которая объединяет все элементы делового предприятия и приводит их в движение. Суть управления (менеджмента) - в ОПТИМАЛЬНОМ сочетании РЕСУРСОВ организации - ТРУДА и КАПИТАЛА - для ДОСТИЖЕНИЯ поставленной ЦЕЛИ.

Ряд основных принципов выбора оптимального сочетания ресурсов может быть применен фактически к любому типу организации, независимо от ее размеров и целей. Коль скоро люди работают совместно во имя достижения поставленной цели, кто-то один должен взять на себя ОТВЕТСТВЕННОСТЬ за решение вопросов о том, кто, когда и какую работу будет выполнять, а также какие ресурсы следует использовать.

УПРАВЛЕНЧЕСКИЕ РОЛИ.

МЕНЕДЖЕРЫ обладают властью над другими людьми, и их положение определяется этой властью. Они поддерживают отношения с вышестоящими начальниками, людьми равного положения и подчиненными, и эти отношения могут быть описаны как РОЛИ, или МОДЕЛИ ПОВЕДЕНИЯ.

МЕЖЛИЧНОСТНЫЕ РОЛИ.

В качестве представителей менеджеры выступают от имени фирмы, выполняя церемониальные обязанности на официальных деловых мероприятиях, и осуществляя прием посетителей. В качестве РУКОВОДИТЕЛЕЙ менеджеры могут нанимать, обучать, стимулировать служащих, направляя их к достижению целей организации. В качестве ПОСРЕДНИКОВ менеджеры связывают между собой группы людей и отдельных индивидуумов как внутри, так и вне компании (поставщиков, конкурентов, потребителей, взаимосвязанные рабочие группы).

ИНФОРМАЦИОННЫЕ РОЛИ.

Эти роли принадлежат к числу наиболее ВАЖНЫХ управленческих ролей. В качестве "сборщиков "менеджеры ищут полезную информацию, опрашивая служащих и используя другие источники, чтобы получить максимально полную информационную картину. В качестве РАСПРОСТРАНИТЕЛЕЙ менеджеры доносят информацию до служащих и вышестоящих руководителей. В качестве ГЛАШАТАЕВ менеджеры передают информацию вовне компании на встречах с советом директоров, по почте или с помощью других внешних контактов.

РОЛИ, СВЯЗАННЫЕ С ПРИНЯТИЕМ РЕШЕНИЙ.

Менеджеры используют получаемую информацию для поиска наилучших решений. В качестве ОРГАНИЗАТОРОВ менеджеры пытаются улучшить работу своего подразделения, отыскивая новые пути использования ресурсов и технологий. В качестве специалистов по ЧРЕЗВЫЧАЙНЫМ СИТУАЦИЯМ они преодолевают неожиданные проблемы, которые могут угрожать достижению организационных целей (будь то экономический кризис или дисциплинарная провинность работника). В качестве специалистов по РАСПРЕДЕЛЕНИЮ РЕСУРСОВ они вырабатывают пути использования ресурсов организации, позволяющие достичь запланированных целей. В качестве специалистов по ВЕДЕНИЮ ПЕРЕГОВОРОВ менеджеры заключают сделки с различными индивидуумами и группами, включая поставщиков, служащих, потребителей и профсоюзы.

Менеджеры непрерывно МЕНЯЮТ роли, сталкиваясь с ежедневными проблемами и непредвиденными ситуациями. Однако в зависимости от организационного уровня менеджера один тип ролей может преобладать над другими по своему значению.

ИЕРАРХИЯ УПРАВЛЕНИЯ

Во всех организациях, кроме самых маленьких, возникает потребность в более чем одном управляющем для контроля за деятельностью других работников. Условно говоря, в компании существует ИЕРАРХИЯ управления, то есть структура, состоящая из ВЫСШЕГО, СРЕДНЕГО и НИЗШЕГО звеньев. В низшем звене управления больше руководителей, чем в высшем. Управляющие ВЫСШЕГО звена - это представители высшего уровня управления, которые обладают наибольшей властью и несут ответственность за деятельность всей компании. Примером может служить президент фирмы, который определяет задачи организации, разрабатывает долгосрочные планы, формулирует политику и представляет компанию за ее пределами.

Хотя управляющие высшего звена в одинаковых корпорациях могут именоваться по-разному - президент, председатель совета директоров, - выполняемые ими функции могут быть совершенно аналогичными по содержанию. В обязанности управляющих среднего звена входят разработка планов по осуществлению общих задач, установленных на высшем уровне управления, и координация работы управляющих низшего звена. Средний уровень управления включает в себя менеджеров предприятия, менеджеров отделов и служб, а также других подразделений. На низшем уровне управленческой иерархии сосредоточены управляющие низшего звена (или менеджеры-контролеры). Они надзирают за работой исполнителей и претворяют в жизнь планы, разработанные на более высоких уровнях управления. Этот уровень объединяет следующие должности: цеховой мастер, мастер участка, руководитель группы и заведующий подразделением конторского типа.

По мере того как все больше и больше компаний снижает издержки производства и децентрализует свою деятельность, сокращается число рабочих мест на среднем уровне управления и одновременно больше властных функций передается управляющим низшего звена. Более высокая степень ответственности вынуждает менеджеров низшего звена повышать свой образовательный уровень и лучше осваивать управленческие навыки.

УПРАВЛЕНЧЕСКИЕ НАВЫКИ

Независимо от вида и размеров организации менеджеры должны обладать тремя основными типами навыков: ТЕХНИЧЕСКИМИ, КОММУНИКАТИВНЫМИ (то есть навыками общения) и АНАЛИТИЧЕСКИМИ. Но применение этих навыков варьируется в зависимости от уровня управления. Поскольку менеджеры достигают своих целей в основном с помощью других людей, на всех уровнях управления нельзя обойтись без КОММУНИКАТИВНЫХ навыков.

АНАЛИТИЧЕСКИЕ навыки в основном требуются управляющим ВЫСШЕГО звена, а ТЕХНИЧЕСКИЕ навыки в большей степени необходимы на НИЗШИХ уровнях иерархии.

Руководитель высшего звена, например президент компании или председатель совета директоров, уделяет много времени АНАЛИЗУ информации, например о тенденциях развития отрасли и общем экономическом климате, а также принятию решений, основанных на этом анализе. Кроме того, менеджеры высшего звена немало времени посвящают общению с людьми для получения от них информации и доведения до их сведения своих решений. Таким образом, руководители высшего звена в большей степени опираются на аналитические и коммуникативные навыки и в меньшей степени - на технические.

Менеджеры СРЕДНЕГО звена выполняют функции ПОСРЕДНИКОВ между высшим и непосредственным руководством. Планирование, принятие решений и преодоление возникающих трудностей также входят в обязанности управляющих среднего уровня и обусловлены необходимостью выполнения указаний высшего руководства и решения проблем по сигналам низшего управленческого звена. Менеджеры среднего звена сильно зависят от умения общаться с людьми; им, кроме того, в большей степени требуются технические навыки, чем аналитические.

Управляющий, принадлежащий к НИЗШЕМУ уровню иерархии, непосредственно контролирует работников, выполняющих в организации технические функции, и напрямую общается с ними. Например, начальник смены ресторана проводит большую часть своего времени бок о бок с обслуживающим персоналом и работниками кухни, показывая им, что следует делать, поторапливая их, доводя до них пожелания владельца (или высшего руководства) и управляющего (среднего руководства). Таким образом, НИЗШЕЕ руководство применяет в основном ТЕХНИЧЕСКИЕ и КОММУНИКАТИВНЫЕ навыки и значительно меньше нуждается в аналитических.

Бывает, что некоторые люди начинают свою деятельность, не имея одного или большей части из этих трех типов управленческих навыков - технических, коммуникативных или аналитических, - но с большей или меньшей долей успеха их все можно приобрести с течением времени. Однако некоторыми навыками овладеть труднее, чем другими. Например, многие полагают, что сложнее всего научиться ОБЩЕНИЮ.

ТЕХНИЧЕСКИЕ НАВЫКИ

Человек, умеющий пользоваться каким-либо механизмом, способный подготовить финансовый документ, составить компьютерную программу, обладает ТЕХНИЧЕСКИМИ навыками, то есть он или она в состоянии выполнять КОНКРЕТНУЮ работу. Управляющий низшего звена, скажем мастер на производстве, как правило, должен обладать ТЕХНИЧЕСКИМИ способностями, чтобы быть в состоянии обучать работников их обязанностям и предоставлять руководителям более высокого уровня информацию о возникающих в производственном процессе проблемах.

Однако в некоторых компаниях бывает, что менеджеры, не обладающие соответствующими техническими навыками, контролируют работу таких квалифицированных сотрудников, как компьютерные программисты, инженеры и бухгалтеры.

Независимо от того, имеют ли они технические навыки для выполнения той работы, которую они контролируют, все менеджеры должны обладать "техническими" управленческими способностями, или АДМИНИСТРАТИВНЫМИ навыками, такими, как умение составлять расписания и читать компьютерные распечатки. И если многие технические способности не имеют широкого применения в разных отраслях, то пространство использования административных способностей достаточно широкое. Например, умея работать на станке по раскрою тканей, вы скорее всего не сможете применить ваши способности в ресторанном бизнесе. Но если вы руководили пошивочным предприятием, то сумеете приложить свои административные навыки и в другом производстве.

КОММУНИКАТИВНЫЕ НАВЫКИ

Все навыки, которые необходимы для того, чтобы понимать других людей, взаимодействовать с ними эффективно и способствовать совместной с ними работе в одной команде,- это КОММУНИКАТИВНЫЕ навыки, или навыки ВЗАИМОДЕЙСТВИЯ с ЛЮДЬМИ. Менеджеры не могут обходиться без этих навыков в бесчисленном множестве ситуаций - их работа, по сути, сводится к тому, чтобы достигать каких-либо целей при помощи людей.

Одним из коммуникативных навыков, которым должны обладать все менеджеры, является навык ОБЩЕНИЯ, то есть навык ОБМЕНА ИНФОРМАЦИЕЙ. Именно общение способствует бесперебойному ведению дел внутри компании и установлению благоприятных взаимоотношений фирмы с окружающим миром. Успех в общении - это, бесспорно, улица с двусторонним движением. Квалифицированный менеджер всегда чутко относится к тому, как люди реагируют на его слова, и - что особенно важно - прислушивается к тому, что они говорят в ответ.

Квалифицированный менеджер знает, как выбирать наиболее подходящие ИНФОРМАЦИОННЫЕ СРЕДСТВА, или каналы коммуникации. Такой менеджер понимает, что форма коммуникации влияет на характер сообщения, которое должно быть передано. Таким образом, их выбор устной формы (личная беседа, групповое собрание, селекторное или телевизионное совещание, видеозапись) или письменной формы (письма, записки или электронная почта) зависит от природы сообщения.

Можно представить себе совокупность информационных средств в виде непрерывной последовательности - от обладающих богатыми возможностями до скудных - в зависимости от того, насколько хорошо они:

1) передают множественные информационные сигналы: интонацию, мимику, словесный контекст;

2) обеспечивают быструю обратную связь;

3) приспособлены для персонального общения.

Сложные нестандартные сообщения лучше всего передавать по наиболее богатому каналу (личная или телефонная беседа), в то время как более простая рутинная информация, как правило, воспринимается легко и поэтому не требует богатого информационного обмена.

УСТНОЕ ОБЩЕНИЕ

Значительную часть любого рабочего дня занимает устное общение, суть которого состоит в том, чтобы говорить самому и слушать других. Для того чтобы установить и поддерживать хорошие отношения с подчиненными и иметь возможность из первых рук узнавать реальное положение дел, многие руководители используют метод управления посредством "хождения в народ". Вне фирмы, на переговорах о продажах, встречах, выступлениях и пресс-конференциях усилия менеджеров также направлены на то, чтобы посредством устного общения добиться реализации целей своей организации.

Менеджеры часто предпочитают устные формы общения письменным из-за НЕСТАНДАРТНОЙ природы своей работы. Личные беседы позволяют участникам видеть выражение лица партнера, слышать голоса и интонации друг друга. Даже в телефонных разговорах можно установить быструю обратную связь с собеседником и уловить незначительные изменения его тона и голоса; однако в них отсутствуют зрительные контакты, они не позволяют увидеть ни кивок головы, ни позу, ни какие-то другие сигналы, присущие языку жестов и столь характерные для общения с глазу на глаз. Чем более важную и необычную информацию необходимо сообщить, тем больше вероятность того, что менеджер прибегнет к устному общению. Однако с некоторыми "скользкими" ситуациями легче справляться, используя ПИСЬМЕННЫЕ формы общения, которые позволяют избежать ненужных эмоций.

ПИСЬМЕННОЕ ОБЩЕНИЕ

Квалифицированные менеджеры прибегают к письменному общению для передачи простых и рутинных сообщений, а также в сложных и неоднозначных ситуациях. В организации, особенно крупной, постоянно циркулируют докладные записки, письма, доклады, заявления о целях компании, должностные инструкции и другие формы письменного общения. Планы компании должны быть оформлены в виде документов об основных ориентирах политики компании, отчетов о заседаниях на высшем уровне, бюджетов, предписаний и других письменных материалов. В то же время письменное общение очень важно для представления организации за пределами компании. Письма, пресс-релизы, ежегодные доклады, брошюры со сведениями о продажах, реклама - все это имеет прямое отношение к формированию имиджа компании. Умение успешно общаться в письменной форме, таким образом, является ценным навыком на всех уровнях управления.

Ниже представлено несколько важных советов на эту тему.

Ваше послание должно учитывать СПЕЦИФИКУ аудитории, к которой оно обращено. В изложении, например, принципов работы ветряной мельницы вам следует использовать один стиль, если вы пишете об этом статью для детского журнала, и совершенно другой стиль, если вы описываете это в брошюре о продажах, предназначенной для потенциальных покупателей.

Пишите ЧЕТКО и ЯСНО. Длинные, неоправданно сложные предложения способны только затруднить прочтение и затемнить смысл, содержащийся в вашем послании.

Придерживайтесь ФАКТОВ. Если ваше послание будет недостаточно обоснованным, то оно не получит успеха у читателей, которые сочтут ваши высказывания предвзятыми и ненадежными.

АНАЛИТИЧЕСКИЕ НАВЫКИ

Менеджеры должны обладать способностью МЫСЛИТЬ - видеть организацию в ЦЕЛОМ и понимать взаимодействие между отдельными ее частями. Для получения, обработки и анализа информации, выработки основополагающих принципов, установления взаимосвязей, выявления как трудностей, так и благоприятных возможностей, формулирования выводов, принятия решений и составления планов управляющие используют АНАЛИТИЧЕСКИЕ навыки.

Принятие решений - ключевой момент в деятельности управляющих, требующий аналитических навыков. Многие исследователи занимались подробным изучением процесса принятия решений и разбили его на шесть этапов.

1. Выявление необходимости принимать решение.

Менеджеры непрерывно контролируют обстановку внутри и вне организации, чтобы не пропустить изменения, способные создать проблемы, требующие немедленного решения, или возможности, которыми следует воспользоваться.

2. Анализ и определение возникшей проблемы или открывшейся возможности.

Менеджеры определяют их причины и устанавливают требования, которым должно отвечать будущее решение.

3. Изучение возможных альтернатив.

Менеджеры вырабатывают несколько вариантов решения или способов действия.

4. Выбор желательной альтернативы.

После рассмотрения преимуществ и недостатков каждой альтернативы менеджеры избирают наиболее многообещающий способ действий (который может представлять собой комбинацию из нескольких рассмотренных альтернатив).

5. Выполнение выбранного решения.

После тщательного планирования и учета реакции тех, кто будет выполнять решение, и тех, кого оно затронет, менеджеры претворяют свое решение в жизнь.

6. Оценка полученных результатов.

Менеджеры следят за результатами своих решений, чтобы увидеть, привел ли выбранный способ к достижению цели, не возникают ли новые проблемы или возможности в результате этого решения и не следует ли принимать новое решение.

Управленческие решения принадлежат к ДВУМ типам.

ПРОГРАММИРУЕМЫЕ решения - это повторяющиеся обыденные решения, которые принимаются на основе заранее выработанных для этого правил.

НЕПРОГРАММИРУЕМЫЕ решения УНИКАЛЬНЫ и, как правило, не повторяются, так что их нельзя принимать на основе заранее установленных процедур или правил. Менеджеры принимают решения, опираясь на разные объемы информации, так что вероятность успешного или отрицательного результата в различных случаях неодинакова.

Существуют четыре типа условий, в которых принимаются решения.

- Когда менеджеры имеют ВСЮ необходимую информацию, они чувствуют себя уверенными в успехе и принимают решения наверняка.

- Когда менеджеры имеют нужную информацию, но НЕ в ПОЛНОМ объеме, в их решениях присутствует большая вероятность неудачи, так что они принимают решения с некоторой долей риска.

- Когда менеджеры имеют НЕПОЛНУЮ информацию, им приходится делать ПРЕДПОЛОЖЕНИЯ, которые могут оказаться неверными, так что в их решении заложена неопределенность.

- Когда перед менеджерами стоят НЕЯСНЫЕ ЦЕЛИ, плохо определены альтернативы и полностью или почти полностью отсутствует информация, очень велика вероятность того, что их решение будет неудачным, так как оно принималось на основе сомнительных предпосылок - наиболее СЛОЖНЫЕ и РИСКОВАННЫЕ условия для принятия решений.

ПРОЦЕСС УПРАВЛЕНИЯ

Все менеджеры, независимо от их должности, обычно имеют один и тот же круг функций в организации любого типа. Даже в самых маленьких организациях и на начальном этапе становления предприятия, и в процессе его функционирования менеджеры занимаются планированием, организационными вопросами, руководством и контролем. Знакомясь с нижеследующим описанием процесса управления, следует помнить, что различным уровням управления соответствуют различные комплексы обязанностей на каждой стадии этого процесса.

ФУНКЦИЯ ПЛАНИРОВАНИЯ

Планирование является ОСНОВНОЙ функцией управления, от которой зависят все другие функции. Менеджер, занимающийся планированием, намечает ЦЕЛИ организации и пытается определить наилучшие способы их ДОСТИЖЕНИЯ. Он анализирует бюджеты, расписания, информацию о состоянии отрасли и экономики в целом, ресурсы, имеющиеся в распоряжении компании, и ресурсы, которые она в состоянии приобрести. Важнейшим аспектом планирования является тщательная оценка ИСХОДНЫХ данных. Поскольку предприятие развивается тем или иным определенным образом под влиянием условий, сложившихся в прошлом, постольку их изменение обусловливает необходимость новых методов деятельности предприятия. Эта функция требует от менеджера владения АНАЛИТИЧЕСКИМИ навыками.

ЦЕЛИ И ЗАДАЧИ

Предназначение организации - это ее ГЕНЕРАЛЬНАЯ цель. Она воплощается в ответе на вопрос: "Что предполагает делать эта организация?" Девиз, или формулировка предназначения, представляет собой словесное выражение ЦЕЛЕЙ организации и очерчивает сферу ее деятельности, что позволяет всем ее сотрудникам сконцентрировать усилия в одном направлении".

Вот, например, как выглядит девиз фирмы "Моторола": Цель компании "Моторола" - достойно служить нуждам общества, обеспечивая потребителей продукцией и услугами наивысшего качества по умеренной цене.

В процессе планирования предназначение компании должно быть подкреплено выработкой соответствующих ЦЕЛЕЙ и ЗАДАЧ. ЦЕЛИ - это широкие ДОЛГОСРОЧНЫЕ ориентиры организации. ЗАДАЧИ - это конкретные КРАТКОСРОЧНЫЕ ориентиры. Однако оба термина часто употребляются как синонимы. Система мер, направленная на достижение намеченных целей и задач, называется ПЛАНОМ. Цели и планы подразделяются на несколько взаимосвязанных уровней.

УРОВНИ ЦЕЛЕЙ

Чтобы работать эффективно, менеджеры ставят перед организацией конкретные, измеримые, уместные, стимулирующие, заметные цели на определенный период времени. Выработка эффективных целей усиливает побудительные мотивы, устанавливает четкие стандарты и ориентиры деятельности и создает ясную картину ожидаемых результатов.

Менеджеры ВЫСШЕГО уровня устанавливают СТРАТЕГИЧЕСКИЕ цели, которые направлены на решение масштабных проблем и относятся к компании в целом. Эти цели должны охватывать 8 основных областей: РЫНОК, НОВОВВЕДЕНИЯ, ЧЕЛОВЕЧЕСКИЕ ресурсы, ФИНАНСОВЫЕ ресурсы, МАТЕРИАЛЬНЫЕ ресурсы, ПРОИЗВОДИТЕЛЬНОСТЬ, социальная ОТВЕТСТВЕННОСТЬ и ПРИБЫЛЬ.

Менеджеры СРЕДНЕГО звена устанавливают ТАКТИЧЕСКИЕ цели, которые направлены на решение проблем подразделений, и описывают результаты, необходимые для достижения стратегических целей организации. Менеджеры НИЖНЕГО уровня устанавливают ОПЕРАТИВНЫЕ цели, которые связаны с решением ТЕКУЩИХ проблем, и описывают результаты, необходимые для достижения тактических и стратегических целей организации.

Следует помнить, что цели сами по себе - это еще не результат, а только СРЕДСТВА для его достижения; то есть, даже если вы полностью осуществили намеченные вами цели, важно, поможет ли это вышестоящему руководству осуществить его собственные цели. Достижение оперативных целей способствует достижению тактических целей, а это, в свою очередь, способствует достижению стратегических целей.

УРОВНИ ПЛАНОВ

Ставя перед организацией цели, менеджеры создают поле деятельности, необходимое для их реализации. Без планирования этой деятельности вероятность достижения поставленных целей весьма мала. Каждому уровню целей соответствует свой уровень планов, в которых намечаются конкретные пути достижения данных целей.

СТРАТЕГИЧЕСКИЕ планы - это действия, направленные на достижение стратегических целей. Стратегические планы обычно являются ДОЛГОСРОЧНЫМИ и определяют действия на период от двух до пяти лет. Они разрабатываются менеджерами высшего уровня после консультаций с членами совета директоров и управляющими среднего звена.

ТАКТИЧЕСКИЕ планы - это действия, направленные на достижение тактических целей и на ПОДДЕРЖКУ стратегических планов. Они разрабатываются менеджерами среднего звена, которые обсуждают планы с менеджерами нижнего звена, прежде чем представить их высшему руководству.

ОПЕРАТИВНЫЕ планы - это действия, направленные на выполнение оперативных целей и поддержку тактических планов. ОПЕРАТИВНЫЕ планы обычно охватывают период времени меньше года. Они разрабатываются менеджерами нижнего звена при консультативном участии менеджеров среднего звена.

ОРГАНИЗАЦИОННАЯ ФУНКЦИЯ

Организационная функция, как и планирование, требует от менеджера свободного владения АНАЛИТИЧЕСКИМИ навыками. Организационная работа (организация) - это процесс распределения ресурсов для выполнения планов. На этой стадии менеджер должен учесть все виды деятельности, выполняемые работниками, - от программного обеспечения компьютеров фирмы до работы водителей грузовиков и отправки корреспонденции, - а также все технические средства и оборудование, используемые работниками в своей деятельности.

Главная проблема, с которой сталкивается менеджер на стадии ОРГАНИЗАЦИОННОЙ работы, - это выбор наиболее подходящего для целей и задач организации варианта разделения труда и последующее комплектование штата, включающего в себя соответствующие должности, то есть поиск и подбор людей, которые могут справиться с конкретными обязанностями. Другими важными составляющими этой работы являются определение размера оплаты труда работников, помощь им в приобретении навыков и оценка качества их труда.

Все больше компаний используют в качестве "строительных кубиков" для своей организации не отдельных людей, а КОМАНДЫ. Команда - это двое или более людей, работающих совместно для выполнения определенной задачи. Команды можно обнаружить на любом организационном уровне. Они могут быть формальными и постоянными (созданными как часть постоянной организационной структуры), могут быть неформальными и временными (созданными для более активного вовлечения работников в дела компании), а могут быть чем-то промежуточным. Команды - мощный инструмент управления: они способствуют непосредственному участию работников в принятии решений и установлению обратной связи, усиливая влияние служащих в компании благодаря тому, что таким образом увеличивается количество поступающей от них к менеджерам информации. Похоже, что тем самым команды повышают степень удовлетворенности служащих своей работой, производительность организации в целом и качество производимой продукции. Вдобавок расширение обязанностей работников делает организацию более гибкой. Некоторые специалисты указывают на успех "безличностных" корпораций (фирм, основанных на командном духе, а не выдающейся личности одного высшего руководителя), утверждая, что команды обладают большей ценностью для организации, чем гений-одиночка.

Обычно на ВЫСШЕМ уровне управления определяется организационная структура предприятия в целом и комплектуются штаты высшего уровня. Менеджмент среднего звена выполняет те же функции, но обычно лишь в пределах одного подразделения. Непосредственные управляющие редко занимаются формированием организационной структуры, но тем не менее они несут большую ответственность за такой участок организационной работы, как найм и обучение новых рабочих.

ОРГАНИЗАЦИОННЫЙ процесс сложен, поскольку эта область постоянно подвержена переменам. Уходят старые сотрудники, их место занимают новые. Выбывает из строя испорченное или устаревшее оборудование, требует замены действующее. Вкусы и интересы потребителей меняются, поэтому не должны оставаться неизменными и цели организации. Вновь возникающие политические и экономические тенденции могут повлечь за собой сокращения, реорганизации, а возможно, и расширение производства. Каждый месяц (возможно, даже каждую неделю) любая структура являет собой новую картину, поэтому организационные задачи руководства никогда не могут быть исчерпаны.

ФУНКЦИЯ РУКОВОДСТВА

В определенные должности и взаимоотношения с людьми, диктуемые организационным процессом, вступают люди с различным опытом прошлого, с индивидуальными интересами, устремлениями и личными целями. Чтобы сплотить сотрудников и организацию в целом в эффективную рабочую команду, менеджер должен успешно овладеть третьей сферой управленческой деятельности - РУКОВОДСТВОМ. РУКОВОДСТВО - сложная функция, цель которой - побудить людей работать эффективно и с желанием. Руководя подчиненными, управляющие могут давать задания, показывать, как выполнять работу, отдавать распоряжения, оценивать труд работников и исправлять их ошибки. Выполняя функцию руководства, менеджер использует свои коммуникативные навыки.

Руководство состоит из двух ВЗАИМОСВЯЗАННЫХ процессов. Во-первых, оно включает в себя МОТИВАЦИЮ, то есть создание у работников стимулов трудиться с полной отдачей. Во-вторых, руководство включает в себя НАСТАВНИЧЕСТВО, когда руководитель знакомит работника с тем, что и как он должен делать, показывая ему конкретные приемы выполнения работы, а также демонстрируя свое личное отношение и подход к труду. Здесь мы остановимся подробно на втором аспекте функции руководства.

ЧЕРТЫ РУКОВОДИТЕЛЯ

Практика показала, что успех любого индивида как руководителя зависит прежде всего от СИТУАЦИИ, в которой он действует. ТРАДИЦИОННОЕ представление связывает руководство с такими действиями, как 1) ПОБУЖДЕНИЕ служащих работать на предусмотренном уровне, 2) создание такой СТРУКТУРЫ, в которой были бы четко очерчены роли и задачи работников, 3) установление прямой СВЯЗИ между ВОЗНАГРАЖДЕНИЕМ (удовлетворением собственных интересов) работника и достижением ЦЕЛИ. Этот традиционный подход характеризует так называемое РЕГУЛИРУЮЩЕЕ руководство. Но эффективное руководство не ограничивается традиционным подходом. Наиболее эффективные лидеры побуждают служащих работать лучше, чем предусмотрено, вдохновляют работников брать на себя дела, не приносящие им непосредственной выгоды (выходящие за рамки их интересов), и внушают им уверенность в том, что они способны претворять замыслы в жизнь. Такой подход назван ПРЕОБРАЗУЮЩИМ руководством, и в нем обязательно присутствуют такие черты, как харизма, ИНДИВИДУАЛЬНЫЙ подход и ИНТЕЛЛЕКТУАЛЬНАЯ СТИМУЛЯЦИЯ.

СТИЛИ РУКОВОДСТВА

Стиль руководства - это СПОСОБ применения руководителем своей власти. Любой менеджер имеет свой четко определенный стиль руководства. И хотя каждому руководителю свойственны индивидуальные качества, можно выделить три наиболее распространенных типа руководства: АВТОРИТАРНЫЙ, ДЕМОКРАТИЧНЫЙ и стиль НЕВМЕШАТЕЛЬСТВА.

Авторитетный стиль.

Авторитарный руководитель сосредоточивает власть в своих руках и не допускает других к участию в принятии решений. Такой тип руководителя пользуется своей властью в неприкрытой форме и просто отдает приказы. Подобный подход к принятию решений, при котором исключаются консультации с подчиненными, очень эффективен в тех случаях, когда решение должно быть принято в КРАТКИЕ сроки - естественно, при условии, что руководитель обладает реальной властью для проведения этого решения в жизнь, - поскольку именно руководитель располагает для этого необходимой информацией. Но этот стиль имеет и свои недостатки. В конкретных случаях руководителю следовало бы быть более объективным в своих решениях, или дать работникам более действенные стимулы к труду, или более внимательно относиться к мнениям окружающих. Долгое время этот стиль считался нормой, да и поныне многие менеджеры отдают ему предпочтение.

Демократический стиль.

Демократичный руководитель делегирует властные полномочия на все уровни управления, привлекает подчиненных к процессу принятия решений и поощряет свободный обмен информацией между сотрудниками, но при этом отчетливо дает понять, что последнее слово всегда останется за ним. Демократичный стиль руководства предполагает относительно небольшую степень контроля, и он наиболее эффективен в том случае, когда подчиненные - первоклассные профессионалы. Но у него есть и слабые стороны: коллектив зачастую медленно приходит к общему решению, а руководитель в итоге может полностью или частично потерять контроль над своими служащими. Этот стиль получает сейчас все более широкое распространение.

Стиль невмешательства.

Руководитель, придерживающийся стиля невмешательства, выступает в роли консультанта, обеспечивая воплощение в жизнь идей своих подчиненных и высказывая свои взгляды или суждения лишь тогда, когда его об этом попросят. Такой подход поощряет членов коллектива к творческому самовыражению, но он может оказаться порочным, если коллектив преследует цели, не совпадающие с целями организации. Хотя многие годы этот стиль, как правило, воспринимался отрицательно, в наши дни он постепенно возрождается под такими названиями, как "самоуправление" или "руководство с участием трудового коллектива".

ПОДХОДЫ К УПРАВЛЕНИЮ

Ни один руководитель не придерживается постоянно лишь какого-то одного стиля управления. Каждая реальная ситуация требует своего стиля. Выбор лучшего подхода зависит от личности руководителя, профессионального мастерства и потенциала работников и от тех проблем, которые приходится решать компании в данный конкретный момент. Целый ряд непредвиденных обстоятельств (возможных событий) способен изменить ситуацию. Например, фирма может начать выпуск новой продукции или усовершенствовать методы производства ранее изготовлявшихся изделий. Приспособление принципов руководства к текущим нуждам бизнеса называется СИТУАЦИОННЫМ управлением или руководством с учетом непредвиденных обстоятельств. Такой подход более эффективен, чем твердая приверженность какому-то одному стилю руководства.

Компания, систематически вовлекающая своих работников в процесс выработки решений, прибегает к КОЛЛЕКТИВНОМУ управлению. Это не стиль, присущий какому-то отдельному руководителю, а скорее общий подход, принятый в организации. Такой коллективный метод управления считается важным инструментом, которым располагают современные компании. Он приводит к неплохим результатам, когда работники обладают знаниями и опытом и способны внести положительный вклад в процесс выработки решений. Успех коллективного управления обусловлен умением руководителей увлечь сотрудников и в ходе встреч и заседаний плодотворно направлять их усилия на совместное решение проблем.

Именно от руководителя зависит, попросит ли он подчиненных высказывать предложения и будет ли он поощрять споры и обсуждения. Совместное участие в управлении значительно улучшает взаимоотношения в коллективе, но его главная ценность в том, что оно способствует повышению производительности и качества труда и сокращению издержек.

ФУНКЦИЯ КОНТРОЛЯ

В менеджменте КОНТРОЛЬ - это наблюдение за тем, как компания движется к намеченной цели, пересмотр ее курса (если цели и задачи меняются в ответ на изменившиеся условия) и корректировка отклонений от принятого курса (если не удается достичь поставленных целей и задач). Выполняя функцию контроля, то есть сопоставляя результаты, достигнутые компанией, с теми, что она должна была достичь, менеджеры используют свои технические навыки. Если дела идут гладко, то контроль позволяет поддерживать этот приемлемый ход. Если же результаты намного хуже ожидаемых, то контроль помогает внести необходимые коррективы.

Управляющие судят о состоянии дел в компании на основе ОТЧЕТОВ, получаемых от других работников компании и из внешних источников. Они вырабатывают ориентиры в соответствии с намеченными на этапе планирования целями и задачами. Затем при необходимости они вносят коррективы путем перепланирования, реорганизации или переориентации. Таким образом, в процессе контроля осуществляется согласование всех трех функций управления, поскольку выявляются недостатки, допущенные при их выполнении.

Контроль непосредственно связан с функцией ПЛАНИРОВАНИЯ. Стратегические планы отражают изменения как внутри, так и вне организации, и процесс контроля позволяет менеджерам удостовериться, действует или нет принятая стратегия. Если компания постоянно осуществляет контроль, ошибки можно заметить на раннем этапе и своевременно предпринять шаги, позволяющие справиться с проблемой, предотвратив тем самым возможный серьезный ущерб.

Процесс контроля представляет собой замкнутый цикл, охватывающий все уровни руководства и состоящий из четырех этапов.

На ПЕРВОМ этапе этого цикла управляющие высшего звена устанавливают стандарты, то есть критерии оценки работы организации в целом. Стандарты, используемые для контроля, должны быть тесно связаны со стратегическими целями, иначе дело может кончиться тем, что компания будет строго контролировать выполнение неверной задачи.

В качестве примеров конкретных стандартов можно привести такие показатели:

Прибыли в 2002 г. возрастут с 17 до 20%;

- Данное подразделение будет ежемесячно производить 1500 электронных плат при уровне брака менее 1%;

- Торговые агенты будут еженедельно устанавливать контакты с 20 предполагаемыми клиентами.

На ВТОРОМ этапе контрольного цикла оцениваются результаты деятельности на всех уровнях компании во всех подразделениях. Большинство компаний используют как КОЛИЧЕСТВЕННЫЕ (конкретные, числовые), так и КАЧЕСТВЕННЫЕ (субъективные) критерии оценки.

На ТРЕТЬЕМ этапе реальные результаты деятельности сравниваются с принятыми стандартами. Менеджеры обязаны обнаружить причины любых расхождений.

Если результаты деятельности соответствуют стандартам, то тогда на ЧЕТВЕРТОМ этапе нет необходимости в каких-либо изменениях. Однако если результаты деятельности по тем или иным причинам не соответствуют стандартам, то на ЧЕТВЕРТОМ этапе предпринимаются определенные корректирующие действия, которые могут состоять либо во внесении изменений в саму деятельность организации, либо в переоценке стандартов.

Другой широко известный метод контроля - это ЦЕЛЕВОЕ УПРАВЛЕНИЕ. Этот метод основан на установлении целей на ВСЕХ уровнях управления. Программа целевого управления проходит четыре фазы:

- Общие стратегические цели организации с предельной ясностью доводятся до всех участников программы. Эти цели вырабатываются высшим руководством при участии управляющих среднего звена.

- Управляющие среднего звена встречаются с представителями нижнего уровня управления (и иногда с рядовыми работниками), чтобы выработать задачи. После этих обсуждений каждый участник определяет свой план действий, соответствующий целям организации. Эти новые задачи фиксируются в письменном виде и в дальнейшем пересматриваются.

- Через короткие промежутки времени управляющие среднего звена встречаются со всеми участниками программы для обсуждения итогов их работы с точки зрения поставленных задач.

- Все участники проводят периодические (ежегодные, полугодовые, ежеквартальные) встречи, чтобы оценить, есть ли успехи в достижении стратегических целей. Этот цикл затем совершенствуется и повторяется.

УПРАВЛЕНИЕ В КРИЗИСНЫХ СИТУАЦИЯХ

Важнейшая цель любого бизнеса - выживание. Но никто не застрахован от серьезных проблем, которые могут угрожать самому существованию компании. Нечестная борьба за власть внутри компании, неуспех какого-либо ее изделия на рынке, сбои в повседневных операциях (например, в результате пожара) - любое неожиданное событие может повлечь за собой серьезный и разрушительный кризис. Управление в кризисных ситуациях, то есть преодоление непредвиденных и серьезных проблем, во многом определяет будущую судьбу компании.

Компании, недостаточно серьезно готовящие себя к критическим ситуациям, попадая в них, как правило, совершают целую серию ошибок. Начинается с того, что они игнорируют предупреждения о возможном возникновении проблем на одном или нескольких уровнях управления. Тогда наступает КРИЗИС. И в этой ситуации компания совершает худшее из возможного: она отрицает серьезность проблемы или свою причастность к ней. Наконец, когда компания вынуждена смотреть правде в глаза, она предпринимает поспешные, плохо продуманные шаги.

Можно действовать по-другому. ПЕРВЫЕ сутки кризиса имеют наиважнейшее значение. Первое, что надо сделать, - это объяснить работникам компании СУТЬ возникшей проблемы. Одновременно следует изъять с полок магазинов изделие, породившее неприятности, или приостановить вызвавшие трудности действия, или - в той мере, в какой это возможно, - взять под. контроль источник проблемы, что бы он собой ни представлял.

Все эти действия не составляют особого труда в том случае, если руководство готовит себя к кризисным ситуациям заранее. Многие дальновидные компании создали специальные команды по борьбе с кризисными ситуациями, в которые входят люди, способные действовать в чрезвычайных обстоятельствах. Эти команды выявляют наиболее уязвимые места в деятельности своих компаний, анализируя прошлые ошибки, совершенные самими этими компаниями или другими фирмами. Кроме того, эти команды сами. планируют возможные способы действий на случай сложных ситуаций. Составляя такие планы, они особое внимание уделяют бесперебойному обмену информацией и при любых обстоятельствах учитывают стратегические цели компании. Наконец, наиболее подготовленные к критическим ситуациям компании проводят своего рода "тренировки", имитируя кризисные ситуации.

© "Бизнес-Энциклопедия" Патлах В.В. 2005-2010 гг.

Плох тот солдат, который не мечтает стать генералом. Всю свою сознательную жизнь Вы стремились к этому, стремились управлять. Вначале маленьким отделом, потом подразделением и вот Вас назначают на самый ответственный пост – руководителя компании! Или другой вариант. У Вас свой небольшой бизнес, который растет и развивается, Вы изначально руководитель фирмы.

Это только театр начинается с вешалки, а фирма начинается.… Нет, не с ресепшен офиса, а с начальника.

Каждое предприятие нуждается в грамотном управлении, которое должно быть направлено на эффективный выпуск производимого товара или услуги. Целью при этом является не только финансовая отдача от фирмы, но и качественные текущие цели, даже если они не ведут к получению прибыли.

Земля по представлениям древних держится на трех китах или слонах. Но мы то с вами с детства знаем, что Земля – шар, ну или почти шар, который вращается вокруг Солнца и управление компанией держится на гораздо большем количестве этих животных.

Каждая фирма представляет собой систему. Система это не простая, а управляемая. Команда специалистов для эффективной работы нуждается в управлении и без руководителя и организатора они просто не смогут работать. Для того, что бы название вашей фирмы не было синонимом выражения «Напрасный труд» нужно каждый день и каждую минуту рабочего времени трудиться над повышением эффективности труда и финансовой отдачи.

Никакое предприятие не может управлять само собой, им руководит система управляющего персонала – менеджеры компании.

Какие же трудности могут встретиться на пути управления?

Во-первых, в любой фирме, даже самой простейшей есть сотрудники, которыми порой трудно управлять;

Во-вторых, воздействие внешней окружающей среды на предприятие хоть и минимально, но оно тоже слабо поддается управлению;

В-третьих, при росте масштабов организации она становится все менее управляемой и сама начинает руководить целями начальника, пытаясь увести его от выполнения поставленных задач.

Управление компанией это, прежде всего, означает такое воздействие, которое бы способствовало достижения поставленных целей бизнеса в условиях изменчивой окружающей среды и без существенных потерь. Чаще всего цели, ставящиеся руководством фирмы это завоевание определенного сегмента рынка товаров или услуг или получение необходимой финансовой прибыли. По сути своей руководство заключается в сохранении устойчивости одних показателей и при этом роста других.

Функции системы менеджмента – управления предприятием

Первая и самая главная это – принятие решения. Именно это прерогатива начальника и именно с этого начинается управление. Самым сложным в этом является управление персоналом. Ведь человек это не машина и программное обеспечение в него не заложишь.Вторая функция – это организация работы. После того, как руководитель принял какое-либо решение на ведущие позиции выходит правильное распределение полномочий между своими подчиненными, будь то заместители или начальники отделов.

Но, к сожалению, подчиненные не всегда точно и быстро выполняют возложенные на них обязанности. И тут появляется третья функция руководства – регулирования работ и контроля за их исполнением. Необходимость этого обуславливается иногда противоречием между различными указаниями, различные внешние воздействия и сбои в работе по независящим от исполнителей причинам. Организация обратной связи – от подчиненных к руководителю на следующем этапе работ становится одним из главных звеньев цепи грамотного управления. Она обеспечивает учет текущих работ и позволяет начальнику всегда держать руку на пульсе деятельности компании.

Подведем промежуточный итог. Вывод из всего выше сказанного напрашивается следующий: фирма будет успешно развиваться при грамотно поставленных целях, вовремя принятых решениях, правильной организации работы, осуществлении контроля за текущем исполнением поставленных задач.

Следующий вопрос, который сам собой возникает у будущего или нынешнего руководителя фирмы – каким же должен быть сам он? Какие методы и стили руководства можно и нужно применять для эффективного управления компанией? Какие требования ежедневно предъявляет жизнь к управленцу?

1. Руководитель должен быть психологом. Создание благоприятной обстановки на рабочем месте для каждого специалиста, обеспечение здорового климата в коллективе, налаживание прочного контакта между сотрудниками предприятия – все это способствует росту результативности и качества труда, способствует формированию творческой инициативы, дает не меньший, а даже больший производственный эффект, чем внедрение новейших технологий для механизации и автоматизации труда.

2. Главные человеческие качества руководителя это выдержка, вежливость, тактичность, самокритичность, самодисциплина, требовательность, чуткость – этот список можно продолжать бесконечно. Умение сдерживать проявления своего настроения, не допускать грубости в общении с подчиненными, умение объективно оценивать свою деятельность и деятельность своих сотрудников, критически оценивать свои недостатки – все это и многое другое способствует выработке правильного стиля руководства фирмой.

3. Профессиональная квалификация. Основательные знания в различных областях деятельности фирмы, экономические, управленческие, технические, политические знания и умения отличительные особенности начальника, хорошего начальника. Динамичная адаптация к быстро меняющимся условиям ведения бизнеса, повышение уровня умений, знаний и навыков способствует успешной работе всего коллектива.

4. Умение создать сплоченную команду вокруг себя – грамотный подбор кадров для продвижения и успешной работы компании. Из этого следует грамотная организация труда работников всех уровней, их мотивация для эффективной работы на своем рабочем месте и всей фирмы в целом.

5. Девизом начальника должно быть – «в любом случае есть возможность сделать лучше, чем было до сих пор», или «нет предела совершенству».

6. Цените свое время и время своих подчиненных. В этом вам поможет четкое изложение целей и задач, главной мысли, которую Вы хотите донести до своих сотрудников. Здесь вам пригодится так же умение слушать и не перебивать, организация своего рабочего времени и следование намеченному плану без существенных отступлений.

Каждый руководитель знает, что начальниками не рождаются, ими становятся. Благодаря, например, страстному желанию выбиться в начальники, но скорее всего благодаря лидерским качествам, заложенным в детстве, помноженным на образование, житейскую мудрость и приобретенный опыт.

Любая организация или фирма требует правильного управления, цель которого - сделать более эффективным производство товаров или предоставление услуг. Ожидаемый результат - это не только увеличение доходов предприятия или фирмы, но и долгосрочные цели укрепления на рынке или расширения, даже если это не приведет впоследствии к получению прибыли. Правила того, как правильно управлять компанией, включают в себя систему воздействий, которые бы способствовали достижению предполагаемых целей в бизнесе, учитывая условия рынка и не неся при этом существенных потерь. Данные бизнес-цели ставятся руководством компании для завоевания отдельного сегмента рынка услуг или товаров и, как следствие, получение финансовой прибыли. Руководить компанией - это сохранять устойчивость одних показателей и, одновременно, способствовать росту других.

Способы управления компанией

Управлять компанией - это находить способы воздействия на нее для того, чтобы компания достигла поставленных перед ней целей в меняющихся условиях рынка, сохраняя свою устойчивость. Для этого нужно знать, как правильно управлять компанией. Обычно стратегия компании, которую ставит перед ней ее владелец, заключена в захвате отдельной доли рынка, или в том, чтобы получить определенную прибыль. Исходя из этого, управление должно быть таковым, чтобы сохранять показатели деятельности - производительность труда, торговую наценку, фондоотдачу и пр. Но при этом еще способствовать росту других показателей - объема реализации, активов компании, прибылей.

Для руководителя, желающего знать, как управлять компанией стратегически верно, необходимо знать, что именно включают в себя эти показателями, и какими должны быть их предполагаемые или минимальные значения. Достигнуть поставленных перед компанией целей можно разными способами, которые должны быть подчинены системе управления компанией. Сама же система того, как правильно управлять компанией, заключается в следующем:

- Нужно уметь принимать решения и организовывать процесс труда.

- Уметь регулировать или контролировать деятельность компании и сотрудников.

- Установить обратную связь – соблюдение контроля деятельности компании и работы самими сотрудниками.

- Необходимо четко ставить цели для каждого из этапов работы, исходя при этом из бизнес-стратегии компании. Данные цели необходимо регулярно доводить до всех сотрудников компании. Если даются четкие ориентиры для команды, то в этих рамках ваши сотрудники смогут самостоятельно принимать решения.

- Нужно также вовлекать своих сотрудников в обсуждение планов и целей, стоящих перед компанией в целом. Такая дискуссия даст ощущение коллективной ответственности за успех в достижении этих целей.

- В том, как управлять компанией, также важно определение основных ценностей вашей компании, на которые ваши сотрудники и вы должны ориентироваться, принимая решения. Это поможет рационально расширять и совершенствовать ваш бизнес и придаст ему четкую системность.

- Также нужно следить за конкурентами в данной отрасли. И выяснить, будет ли ваша компания делать что-то иным способом, нежели большая часть компаний данного сегмента рынка.

- Также нужно стараться проанализировать, будет данная бизнес - стратегия давать реальную отдачу. Также нужно продумать еще один момент – компания и стратегия ее развития должны иметь определенный потенциал для того, чтобы выйти на более высокий уровень, в другой сегмент рынка или на международный рынок, и быть способными к росту через определенный период.

Управление персоналом

Но все хорошие руководители знают, что принимать решения и строить стратегию - это еще не все, и само собой все не будет выполняться. Бывают ситуации, когда компания настолько сложна в управлении, что единого центра управления не достаточно для обеспечения ее деятельности. Поэтому после того, как решения приняты, задача руководителя сводится к правильному разделению одного дела между заместителями. Также в управлении персоналом важно:

- Задачей каждого заместителя является разделение выполнения задач между своими помощниками и другими сотрудниками, и контроль этого процесс, вплоть до фактического результата. Главными критериями первоначального разделения обязанностей являются производство, снабжение, реализация и пр.

- Поэтому для того, чтобы достигать целей и как управлять компанией, нужно создать функциональную структуру предприятия. Ответственность и обязанности в функциональных сферах разделяются между менеджерами - так появляется в управлении иерархическая структура.

- Работа менеджера заключена в том, чтобы знать роли каждого из членов коллектива. Это позволит успешно руководить процессом. Как только обязанности распределены, не стоит заниматься микро - менеджментом. Что-то меняя или периодически вмешиваясь, сотрудники не смогут принимать самостоятельные решения, все время ориентируясь на вас.

- Инициатива сотрудников должна только поддерживаться. При принятии командного решения, руководитель должен его поддержать. Если вы будете выражать сомнения, и данному проекту не дадут развиваться, то команда потеряет энтузиазм или уверенность, необходимые для дальнейших шагов. Если постоянно настаивать на том, что вы единолично принимаете все основные решения, то можно завести свой коллектив в тупик.

- Не нужно требовать от своих подчиненных регулярной отчетности, которая была бы подтверждением необходимости развития компании. Нужно не допускать нерешительности и отсутствия прогресса.

- Руководитель в какой-то степени еще и психолог. Нужно создать для каждого сотрудника благоприятную обстановку на рабочем месте, обеспечить в коллективе здоровый климат, наладить прочные контакты между сотрудниками компании. Эти аспекты только поспособствуют увеличению результативности и повышению качества труда, позволит сформировать творческую инициативу, даст существенный производственный эффект. Это будет даже лучше внедрения передовых технологий для автоматизации труда.

- Нужно также уметь грамотно подбирать кадры для успешной работы и продвижения компании. Необходимо правильно организовывать труд сотрудников всех уровней, следить за их мотивацией для эффективной деятельности в частности, и всей компании в целом. Нужно также уметь ценить время своих подопечных и свое время. Для этого нужно максимально четко излагать цели и задачи, основные мысли, которые необходимо донести до ведома всех своих сотрудников. Также не лишним будет умение выслушать оппонента, организовывать свое рабочее время и четко следовать установленному плану действий без лишних отступлений.

Теперь вы знаете все о том, как правильно управлять компанией. Это позволит вам наладить свой собственный бизнес или стать хорошим руководителем большой организации. Поскольку все в коллективе зависит от руководителя, и успех корпорации основан на действиях управляющего.

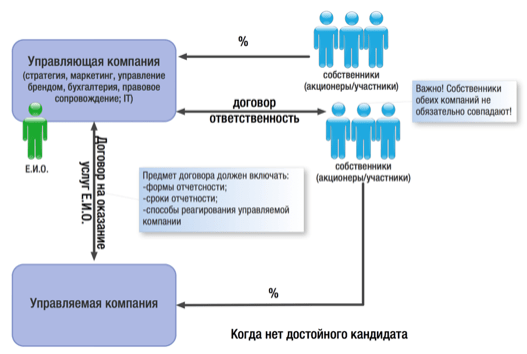

В ходе структурирования бизнеса и построения группы компаний всегда встает вопрос сохранения управляемости всей группы при том условии, что, как правило, управленческий персонал бизнеса един и поделить его между компаниями невозможно.

В итоге это всегда приводит к необходимости поиска такого варианта управления, когда у собственника остается возможность контроля и влияния на принятие решений как на весь бизнес в целом, так и на любой из его сегментов, несмотря на хозяйственную самостоятельность каждого субъекта группы.

В этом случае при проектировании бизнес-модели в качестве связующего звена между ее отдельными элементами может выступить управляющая компания.

Управляющая компания - это любой организационно-правовой формы (по нашему опыту в качестве УК могут выступать не только ООО или АО, но и кооперативы, товарищества, партнерства и даже некоммерческие организации), аккумулирующее на себе комплекс стратегических, тактических, общемаркетинговых (включая управление брендом), организационных, мотивационных и контрольных функций, а также функций научно-технической разработки и финансового управления для всех остальных субъектов Группы компаний.

Формирование такого функционала управляющей компании обусловлено следующими причинами экономического и управленческого характера:

1. Наличие потребности у всех субъектов группы компаний в общих для всех вспомогательных функциях:

бухгалтерских, юридических, маркетинговых и иных услугах, оказание которых сотрудниками специализированной организации является организационно и экономически более выгодным, чем создание аналогичных штатных служб в каждой отдельной компании.

Чаще всего у управляемых юридических лиц нет ни своего юриста, ни бухгалтера, ни системного администратора - всем этим занимается персонал управляющей компании. Объективно не каждый бизнес способен потянуть такой штат в каждой отдельной организации Группы. Но даже при таком варианте организационной структуры должно быть центральное звено, управляющее сотрудниками на местах.

Поэтому встречаются случаи создания функционально схожих между собой служб и в УК, и в управляемом обществе (например, при разветвленности структуры, когда отдельные общества существенно удалены друг от друга и от самой УК), однако и в этом случае УК занимается решением стратегических задач, тогда как сотрудники управляемого общества выполняют текущую работу, не требующую высокой квалификации и знания стратегического плана развития бизнеса в целом.

2. Возможность оперативно осуществлять и разрабатывать, а также корректировать ранее разработанную стратегию деятельности группы компаний в целом.

Бесспорно, собственникам бизнеса необходимо обладать всей полнотой информации относительно его функционирования, финансовых результатов деятельности, степени эффективности ранее принятых управленческих решений.

В этом смысле ценность прямого поступления сведений обо всех значимых событиях непосредственно в «штаб» неоценима как для собственников, так и для высшего менеджмента.

3. Перевод управления из плоскости «он тут самый главный, его все знают» в правовое поле, формализация отношений руководящей и подчиненной компаний гражданско-правовыми средствами и обеспечение тем самым необходимой степени контроля деятельности управляемых обществ.

В своей практике мы не раз встречались с ситуациями, когда по мере роста бизнеса с малым количеством собственников регистрируются новые компании, руководители которых лишь формально являются таковыми; фактически руководство сосредоточено в руках реальных бенефициаров.

Но наступает момент, когда численность персонала и количество отдельных организаций в рамках одного бизнеса достигает критической, собственников не узнают в лицо и не подчиняются их устным распоряжениям (а письменные они издавать не вправе). Хуже того, номинальный директор может «натворить дел», ведь юридически имеет право принимать решения, что приведет к неблагоприятным последствиям (прежде всего финансового толка).

Нельзя забывать и о расходах на оплату труда номинального руководителя, которые вы так или иначе понесете, а также о необходимости уплаты социальных налогов.

Избежать подобных негативных моментов как раз и помогает управление через УК.

4. Возможность легального снижения налоговой нагрузки путем применения УК упрощенной системы налогообложения.

Договорное регулирование взаимоотношений УК с управляемыми обществами может быть опосредованно двумя видами договоров:

договор на оказание услуг управления;

договор на выполнение функций единоличного исполнительного органа.

Выбор того или иного договорного инструмента зависит от ряда факторов и специфики структуры группы компаний. Рассмотрим особенности применения каждого из договоров отдельно:

Договор на оказание услуг управления.

При заключении данного договора в УК передаются все или некоторые стратегические, а также вспомогательные по отношению к операционному ядру функции: юридическое, бухгалтерское и кадровое сопровождение, обеспечение безопасности и т.п., потребность в которых испытывают все субъекты холдинга, однако создание аналогичных подразделений в каждом из них нерентабельно и нецелесообразно.

Задача УК в данном случае - определить основные векторы деятельности (разработать маркетинговую стратегию, осуществить научно-техническую разработку, выпустить программу деятельности группы компаний на год и т.п.), которым должны следовать все без исключения управляемые общества.

При этом необходимо отметить, что у управляемого общества имеется свой единоличный исполнительный орган (директор, ИП-управляющий или другая Управляющая компания, но в роли единоличного исполнительного органа (ЕИО)), который осуществляет оперативное руководство компанией, принимает все текущие решения и отвечает за финансовый результат. Именно он значится в ЕГРЮЛ как субъект, имеющий право без доверенности действовать от имени компании.

При таком взаимодействии ЕИО и управляющей компании, первый ограничен лишь стратегическими рамками, заданными УК, и полностью самостоятелен в процессе управления текущей деятельностью своей компании. Причем эти рамки (в виде форм и периодов отчетности, а также механизма ответственности) могут и должны быть заложены как в договоре с УК (это условие, при котором УК берется за осуществление управления), так и в договоре с самим ЕИО.

Однако наш опыт показывает, что собственники (особенно при трансформации единой компании в холдинг) всячески избегают делегирования полномочий наемным менеджерам, опасаясь, что те выйдут из-под контроля.

В данном случае разум вступает в противоречие с чувствами: с одной стороны, собственник понимает объективную необходимость «отдать» бразды правления (непрофильный конкретно для него вид деятельности, занятость в другом проекте, невозможность охватить все сферы своего бизнеса), а с другой стороны - психологически не может смириться с тем фактом, что его детищем будет управлять кто-то другой.

В этой связи вопрос доверия наемному менеджеру со стороны собственника приобретает особую актуальность.

Вместе с тем нельзя не отметить значительно более высокую, по сравнению с договором передачи функций единоличного исполнительного органа, степень личной заинтересованности директора в результатах деятельности управляемого общества, что автоматически отражается и на уровне его личной (а не навязанной извне) ответственности.

Именно благодаря этому инструменту контролируемого увеличения степени самостоятельности и достигается синергетический эффект от структурирования бизнеса - налоговую оптимизацию можно усилить повышением управленческой эффективности.

Кроме того, в случае наступления каких-либо неблагоприятных последствий деятельности управляемого общества (самый простой пример - налоговые претензии) вряд ли кто-то сможет определенно утверждать (и доказать), что такие последствия наступили в результате выполнения директором управляемого общества прямых распоряжений УК.

Иными словами, УК оградит себя от негативных последствий, а также получит возможность сохранить деловую репутацию и наработанный имидж, сославшись на «самодеятельность» наемного директора.

Договор на выполнение функций единоличного исполнительного органа

Напомним, что возможность передачи полномочий по управлению организацией Управляющей компании предусмотрена рядом федеральных законов:

Например:

п. 1, ст. 42 ФЗ об ООО: Общество вправе передать по договору осуществление полномочий своего единоличного исполнительного органа управляющему. п. 1 ст. 69 ФЗ об АО: По решению общего собрания акционеров полномочия единоличного исполнительного органа общества могут быть переданы по договору коммерческой организации (управляющей организации) или индивидуальному предпринимателю (управляющему).

В этом случае с УК заключается договор на передачу функций единоличного исполнительного органа. Именно УК (в лице своего директора) получает полномочия без доверенности действовать от имени управляемого общества: представлять интересы управляемого общества во всех организациях и учреждениях, а также вступать в любые хозяйственные отношения. Ключевые управленцы бизнеса, его собственники в этом случае являются сотрудниками и/или участниками УК и уже на ее уровне и от имени УК выполняют все управленческие функции.

Безусловно, директор УК не может эффективно руководить самой УК, да еще всеми управляемыми обществами, поэтому он на основании доверенности делегирует свои полномочия специальному сотруднику, который будет являться фактическим руководителем управляемого общества.

При этом такой фактический руководитель состоит в штате УК (!) и получает в ней заработную плату.

Степень контроля собственников, отчетность и ответственность, а также степень самостоятельности фактического руководителя при принятии решений в данном случае определяется положениями трудового договора с УК.

Негативным последствием назначения такого менеджера может стать низкая степень его ответственности и отсутствие глубокой личностной заинтересованности в результатах деятельности управляемого общества.

Как видим, бесспорно включение в модель бизнеса Управляющей компании - помогает решить многие сложности при наличии разветвленной юридической структуры бизнеса.

Вместе с тем, учитывая реалии и тенденции налогового администрирования, нельзя обойти стороной и вопрос о том, как на управляющую компанию смотрят с этой стороны.

Ведь существование УК дает основания говорить об аффилированности управляемых ею субъектов между собой (даже если владельцы компаний не совпадают). Конечно, когда речь идет о, например, сугубо бухгалтерских и юридических услугах (не о статусе УК как ЕИО) и такие услуги оказываются не только связанным между собой договорными отношениями организациям, но и посторонним субъектам, признать аффилированность по данному признаку будет сложно. При варианте выполнения роли ЕИО - наличие единого управляющего субъекта для нескольких юридических лиц, которые тем более связаны и иными договорами между собой (что обычно случается, если бизнес строится в рамках группы компаний) будет связывать все организации в единую структуру.

Это не критично, если все субъекты применяют ОСН и нет возможности для описанной выше налоговой экономии путем применения той же УК УСН. Однако, такая аффилированность привлечет внимание, если речь пойдет о взаимодействии субъектов на разных спецрежимах, что само собой приводит к минимизации налогообложения с доходов бизнеса.

Учитывая, что на такие структуры налоговые органы обращают все более пристальное внимание, пытаясь обосновать искусственность их разделения на несколько субъектов либо необоснованность расходов на привлечение самой УК, в части обособления управляющей компании необходимо соблюдать следующие правила:

1) Виды оказываемых услуг должны быть конкретизированы. Чем более детально описан предмет деятельности УК, тем сложнее доказать искусственность ее выделения в группе компаний (см., например Постановление Семнадцатого арбитражного апелляционного суда от 30 октября 2012 г. №17АП-11284/12: налогоплательщику удалось выиграть спор путем максимальной детализации доказательств исполнения договора. В отчете об исполнении полномочий ЕИО объем выполненных работ по осуществлению руководства текущей деятельностью указан с расшифровкой выполненной работы сотрудниками конкретных отделов (служб) и даже указан объем потраченных часов на каждую услугу).

Учитывая, что в настоящий момент многие компании пользуются различными программными комплексами, позволяющими отслеживать время выполнения тех или иных задач сотрудниками, решение задачи по сбору подобной информации может быть автоматизировано.

Вместе с тем, УК в роли единоличного исполнительного органа осуществляет текущее руководство компанией, полное детализированное описание которого в договоре невозможно. И корпоративное законодательство, и, как правило, уставы компаний обычно оставляют за ЕИО остаточную компетенцию: «и иное, не отнесенное к полномочиям других органов Общества». Поэтому если договор на управление с УК в роли ЕИО не содержит конкретный перечень полномочий УК, говорить об отсутствии детализации функций УК, а, следовательно, искусственного ее выделения, нельзя. Этот вывод поддерживается и судебной практикой:

В силу самого характера деятельности по текущему управлению невозможно исчерпывающим образом определить компетенцию и круг обязанностей ЕИО (Управляющей компании) не только на уровне закона, но и на уровне Устава общества, договора на передачу полномочий, локальных нормативных актов, поскольку невозможно предусмотреть все вопросы, ежедневно возникающие в деятельности управляемой организации и которые не отнесены к исключительной компетенции общего собрания и совета директоров.

Постановление Федерального арбитражного суда Западно-Сибирского округа от 12 мая 2014 г. № Ф04-2761/14 по делу N А81-2271/2013

2) Внимательно нужно относится в описанию порядка расчета вознаграждения УК за свои услуги.

Так, если привязывать вознаграждение к достижению каких-либо показателей (рост выручки, прибыли, количества клиентов и т.д.) - необходимо каждый раз подтверждать их достижение или недостижение, оформлять всю необходимую документацию. В противном случае налоговый орган оспорит выплаты в сторону УК (Постановление Арбитражного суда Северо-Кавказского округа от 11 июля 2016 г. N Ф08-3871/16 по делу № А01-1790/2015, Постановление Пятнадцатого арбитражного апелляционного суда от 16 февраля 2016 г. № 15АП-22105/15).

Как правило, суды, вставая на сторону налогового органа, говорят о том, что не смог подтвердить, какую конкретно работу выполнила УК и как была определена стоимость каждого вида ее услуг. Поэтому описание порядка формирования стоимости оказанных услуг в самом договоре и детализация итоговой стоимости за каждый период деятельности УК - обязательное условие работы с Управляющей компанией.

Безусловно вознаграждение должно включать все текущие расходы УК по поддержанию ее деятельности: аренда офиса, ФОТ сотрудников и т.д. Из данной суммы складывается базовый размер вознаграждения. Если на УК не аккумулируется часть прибыли бизнеса, то вознаграждение может предусматривать твердую фиксированную сумму, покрывающую расходы управляющей компании с возможным небольшим увеличением, например, не более 1 раза в год (на случай увеличения ФОТ или других расходов);

Указанный выше расчет вознаграждения может быть усложнен, если, к примеру, ФОТ сотрудников зависит от показателей их деятельности и от месяца к месяцу меняется. Для этого в компаниях выработаны свои системы расчета вознаграждения каждого сотрудника, которые также могут быть положены в основу расчета вознаграждения УК. В этом случае как раз потребуется детализация каждого показателя для подтверждения обоснованности расходов на УК в заявленном размере.

Наряду с покрытием базовых расходов УК, вознаграждение также может предусматривать переменную часть, зависящую от финансового результата деятельности УК: например, в виде процента от выручки или прибыли управляемой компании. Это может быть как ежемесячная прибавка к базовому вознаграждению, так и «годовая премия» УК по итогам финансово года. В любом случае, вознаграждение в таком виде должно быть обосновано обязательным ростом выручки/прибыли управляемой компании и подтверждением того, что такой рост связан с деятельностью УК и ее сотрудников. При этом, безусловно, эта часть вознаграждения не должна приводить к тому, что вся прибыль операционной компании перетекает в УК, применяющую меньшую ставку налогообложения дохода.

3) Доказательством эффективности и реальности деятельности УК станут показатели роста выручки, прибыли, активов управляемой компании, что, в свою очередь, например, повлекло и рост уплачиваемых ей налогов (этот показатель будет особо ценен).

4) Свидетельством самостоятельности УК как хозяйствующего субъекта станет выполнение управленческих функций для нескольких компаний, желательно не связанных между собой (для одной, например в роли ЕИО, для другой оказание только бухгалтерских услуг и т.д.).

5) Высокий профессионализм штата сотрудников управляющей компании (в сравнении с управляемой), повышенные требования к их уровню образования, стажу работы и т.д. также позволят подтвердить профессиональную компетентность и самостоятельность УК (см., например, Постановление Арбитражного суда Северо-Кавказского округа от 26 января 2015 г. № Ф08-9808/14 по делу NА32-25133/2013).

Учитывая описанные нюансы необходимо тщательно подойти к юридической фиксации реальной деятельности Управляющей компании и порядка ее взаимодействия со своим заказчиком услуг. В дополнение к постоянному, систематическому сбору подтверждающих эту деятельность и ее полезность для управляемых компаний доказательств, проблем с налоговым органом возникнуть не должно.